DALLAS, Texas. El correo que cambió la vida de cientos de trabajadores hispanos: el viernes 5 de septiembre, los empleados de Tricolor Auto, entre vendedores, mecánicos y personal administrativo, recibieron un correo inesperado.

La caída de Tricolor Auto: del “crédito para los olvidados” a su bancarrota

Tricolor Auto, la financiera de autos usados que prometió “créditos para los olvidados”, cerró más de 50 sucursales y se declaró en bancarrota en Texas. Miles de clientes hispanos enfrentan deudas e incertidumbre, mientras bancos reportan pérdidas millonarias.

Video Tricolor Autos queda en bancarrota: ¿qué pasará con las deudas de los clientes tras su cierre?

La empresa anunciaba una “suspensión temporal” de sus operaciones.

El mensaje prometía mantener los beneficios médicos por un tiempo y sugería a los trabajadores solicitar el desempleo de inmediato.

No hubo reuniones ni explicaciones cara a cara: solo un correo que dejaba a cientos de familias hispanas sin sueldo y con la incertidumbre de si algún día volverían a sus puestos.

La palabra “temporal” fue lo único que dio un poco de esperanza.

Carta firmada por Daniel Chu, presidente y CEO de Tricolor Holdings LLC, revela que la empresa enfrenta retos financieros importantes y los empleados pasan a una licencia sin goce de sueldo.

Imagen Cortesía

El portazo definitivo

Esa esperanza duró poco: el martes 9 de septiembre llegó otro correo, esta vez definitivo.

El presidente de la empresa, Daniel Chu, escribió a toda la plantilla de sus empleados:

“Con el corazón pesado comparto la noticia de que después de dieciocho años… Tricolor ha tomado la decisión final de cerrar. Todas las operaciones han sido suspendidas”.

Con esa frase se apagaron las luces en más de 50 sucursales en Texas, California, Nevada e Illinois.

Cientos de empleados quedaron sin salario ni comisiones acumuladas, y miles de clientes descubrieron de un día para otro que los talleres estaban cerrados y que sus contratos de financiamiento seguían en pie, pero sin nadie que atendiera el teléfono.

Through a letter shared by Tricolor Auto’s Human Resources department, employees learned that the company would permanently close its doors.

Imagen Cortesía

Historias detrás de los cierres

El impacto se sintió en la vida diaria de familias hispanas.

En Duncanville, Ninfa Franco había comprado un auto apenas en abril.

La transmisión falló y, cuando intentó llevarlo al taller de Tricolor, encontró las rejas cerradas:

“Arreglarlo cuesta 4 mil dólares que no tengo… y aun así debo seguir pagándolo”.

En Dallas, Alberto, vendedor con años de experiencia, calculó lo que le debe la empresa:

“ Yo diría entre 150 mil y 200 mil dólares en comisiones. Tricolor no me pagó y ahora será muy difícil recuperar ese dinero”.

Estos relatos muestran lo que significa la quiebra más allá de los números: trabajadores sin ingresos y clientes atrapados con deudas que no desaparecen.

Video Clientes y empleados del concesionario de autos Tricolor, en el limbo por cierre sorpresivo

De la carta al tribunal en pocas horas

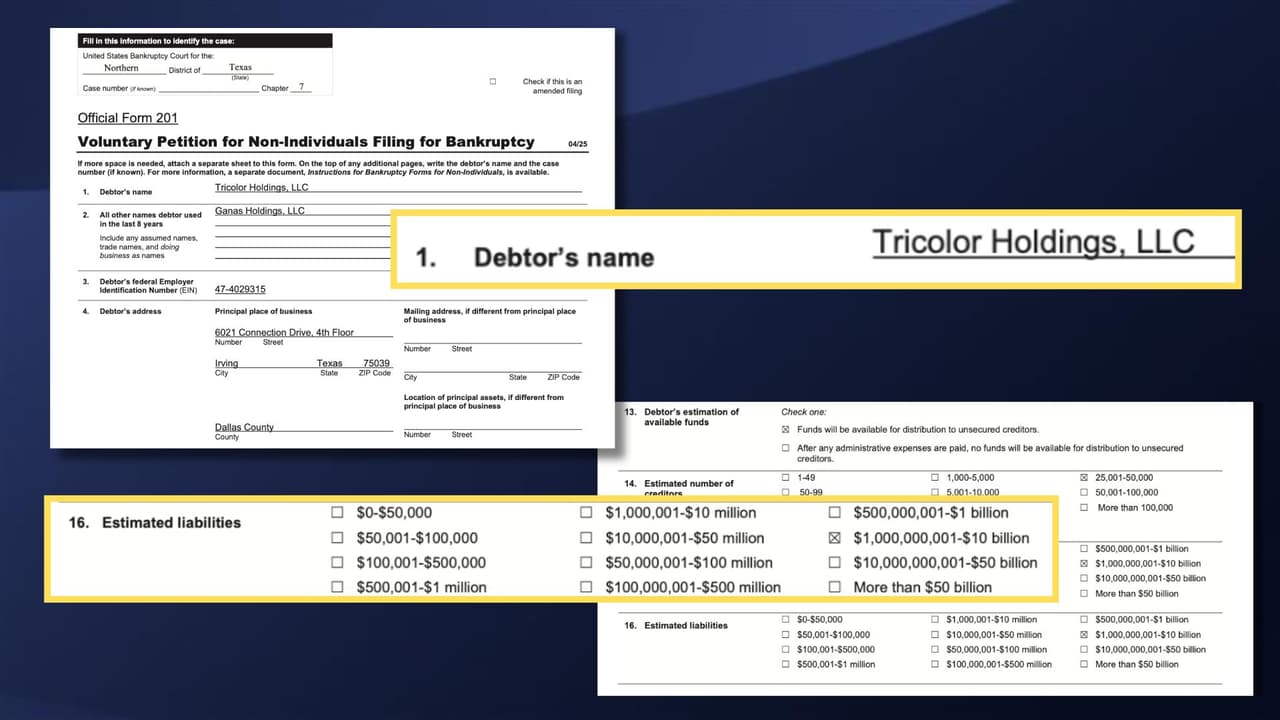

El 10 de septiembre, apenas un día después de anunciar el cierre definitivo, Tricolor apareció en la Corte de Bancarrota del Distrito Norte de Texas.

No buscó reestructurarse ni ganar tiempo: se declaró en Capítulo 7, es decir, liquidación inmediata.

Allí se habla de entre mil y diez mil millones de dólares en deudas y activos, y de más de 25,000 acreedores a la espera de lo que decida la corte.

Documentos obtenidos por Univision muestran la solicitud de bancarrota de Tricolor Auto.

Imagen Cortesía

La jueza asignó a una persona, responsable de tomar el control de los bienes, venderlos y repartir lo que se logre recuperar.

Qué significa Capítulo 7 para los clientes

Para quienes tienen un crédito de auto con Tricolor, el anuncio de la corte genera una pregunta inmediata: ¿qué pasa con mi deuda?

El Capítulo 7 significa que la empresa entrega todos sus bienes para liquidarlos: autos en inventario, talleres, préstamos y hasta las marcas (por ejemplo, su nombre que hace referencia la bandera de México).

Pero los contratos firmados por los clientes siguen vigentes: la deuda no se borra.

Los intereses y plazos se mantienen: lo único que cambia es quién cobrará esas mensualidades.

El nombre de la cadena de sucursales de autos usados hace referencia a la bandera de México: Tricolor.

Imagen Noticias 23 DFW

“Esa deuda no se borra”: la voz de un experto en finanzas

El asesor financiero Carlos Alejandro Guamán, entrevistado por Noticias 23 DFW, lo explicó con palabras simples:

“ Usted le sigue debiendo. La corte va a asignar a una persona o a una empresa para manejar esas deudas: cobrar intereses, aplicar recargos y, cuando termine de pagar, entregar el título de su vehículo”.

Guamán subrayó que las condiciones del contrato no cambian:

“Ni la corte ni la persona asignada pueden modificarle los años del préstamo ni la tasa de interés, porque ya hay un contrato de por medio. Todo lo que estaba escrito debe respetarse”.

También advirtió que es probable que la corte venda las deudas a otra empresa:

“Esto es muy común. Si pasa, usted recibirá una carta notificándole quién será su nuevo administrador y dónde hacer los pagos”.

Y lanzó una recomendación clara:

“ Guarde el dinero de su mensualidad, no lo gaste. Esa deuda no desaparece. Lo peor que puede hacer es ignorar las cartas de la corte o de la empresa que tome el control” .

Para quienes dejaron autos en talleres de Tricolor, ofreció otra guía:

“Usted también entra como acreedor, porque pagó por un servicio que no le entregaron. Guarde facturas, tome fotos y conserve comprobantes, porque esos documentos lo respaldan en el proceso”.

The document is an official notice from Origin Bank to investors. It states that its client, Tricolor, filed for bankruptcy and the bank could lose 30 million dollars in loans. It also says that Tricolor’s CEO resigned from the bank’s board after the bankruptcy became public.

Imagen Cortesía

Los bancos en alerta por pérdidas millonarias

El colapso de Tricolor Auto no solo golpeó a clientes y empleados.

También alcanzó a algunos de los bancos más grandes del país, que ahora reconocen pérdidas muy altas.

El primero en hacerlo fue Fifth Third Bank.

La noche del 9 de septiembre, en un documento, informó que había detectado “actividad fraudulenta” en el archivo de préstamos que respaldaba un crédito de 200 millones de dólares.

Al día siguiente, su director ejecutivo, Tim Spence, declaró en una conferencia:

“Hay un fraude significativo... usado para respaldar la deuda”.

Es importante subrayar que esa afirmación proviene de Fifth Third y no de una investigación oficial.

Hasta ahora, Tricolor no ha sido acusada formalmente de fraude por parte de reguladores ni agencias de justicia, y la compañía no respondió a las solicitudes de comentario.

JPMorgan Chase, el banco más grande de Estados Unidos , también figura como expuesto con montos cercanos a los 200 millones, según Reuters.

Su respuesta oficial a Univision fue corta: “No haremos comentarios al respecto”.

El más pequeño Origin Bank también reveló que tenía 30 millones en créditos vinculados a Tricolor y que, tras la quiebra, los clasificó como “non-accrual”: en lenguaje bancario, préstamos que no son recuperables.

Apenas tres días antes de la declaración de bancarrota, Daniel Chu había renunciado a la junta de Origin Bank, un movimiento que generó preguntas sobre posibles conflictos de interés.

De acuerdo con Bloomberg y el Financial Times, las pérdidas para estas instituciones podrían alcanzar cientos de millones de dólares.

El verdadero alcance se conocerá cuando la corte detalle qué activos existen y cuánto pueden recuperar.

Fifth Third Bank descubrió un fraude en las garantías de un cliente y calcula que perderá casi 200 millones de dólares. El banco dice que es un caso aislado y que ya revisó al resto de sus clientes.

Imagen Cortesía

La promesa que terminó en liquidación

Tricolor nació con una misión clara: dar crédito a quienes nadie más quería.

Durante dieciocho años ofreció autos y financiamiento a inmigrantes y familias hispanas que los bancos tradicionales rechazaban.

El desenlace llegó de forma fulminante: primero un correo de suspensión temporal, después otro que confirmaba el cierre definitivo, y finalmente una declaración de bancarrota que destapó irregularidades señaladas por los bancos, pérdidas millonarias y comunidades enteras atrapadas en la confusión.

Mientras las instituciones financieras calculan daños, la vida de los clientes sigue en pausa.

Muchos guardan las mensualidades esperando la carta de la corte, otros buscan cómo recuperar autos que quedaron en talleres cerrados, y los exempleados reclaman salarios y comisiones que tal vez nunca cobrarán.

El consejo de los expertos es claro: guardar el dinero de los pagos, conservar los contratos y atender cada notificación oficial.

Tricolor nació prometiendo inclusión para “los olvidados”.

Hoy, esos mismos olvidados, clientes y empleados hispanos, son quienes más cargan con el peso de una liquidación que borró la promesa con la que la empresa se presentó al mundo.

Relacionados:

.jpeg&w=1280&q=75)

.jpeg&w=1280&q=75)

.jpeg&w=1280&q=75)

.jpeg&w=1280&q=75)

.jpeg&w=1280&q=75)