DALLAS, Texas. Del “crédito para los olvidados” a la acusación federal: así cayó Tricolor Auto y por qué su fundador enfrenta cargos que podrían llevarlo a prisión de por vida.

FBI detiene a fundador de Tricolor Auto por fraude millonario: enfrenta cadena perpetua

El FBI detuvo al fundador de Tricolor Auto, Daniel Chu, acusado de fraude por inflar garantías y engañar a bancos. El caso surge tras la quiebra de la empresa y podría terminar en una cadena perpetua. Miles de clientes y empleados quedaron en incertidumbre.

Video Arrestan a cuatro ejecutivos del concesionario de autos Tricolor: los vinculan con casos de fraude

El 16 de diciembre de 2025, fiscales federales del Distrito Sur de Nueva York, en Manhattan, anunciaron cargos contra Daniel Chu, fundador y ex director ejecutivo de Tricolor Holdings, y otros ex altos ejecutivos de la empresa, por un presunto esquema de fraude financiero que, según el gobierno, provocó el colapso de una compañía de miles de millones de dólares.

Chu debía compadecer este miércoles ante una Corte Federal en el sur de Florida, como parte del proceso judicial.

Tricolor se declaró en bancarrota bajo Capítulo 7 el 10 de septiembre de 2025, cerró más de 50 sucursales en varios estados y dejó en incertidumbre a empleados y clientes, muchos de ellos hispanos, que seguían pagando préstamos de autos aunque la empresa ya no operaba.

Hoy, ese colapso ya no se explica solo como un fracaso empresarial: para el Departamento de Justicia de Estados Unidos, fue el resultado de un fraude sostenido durante años.

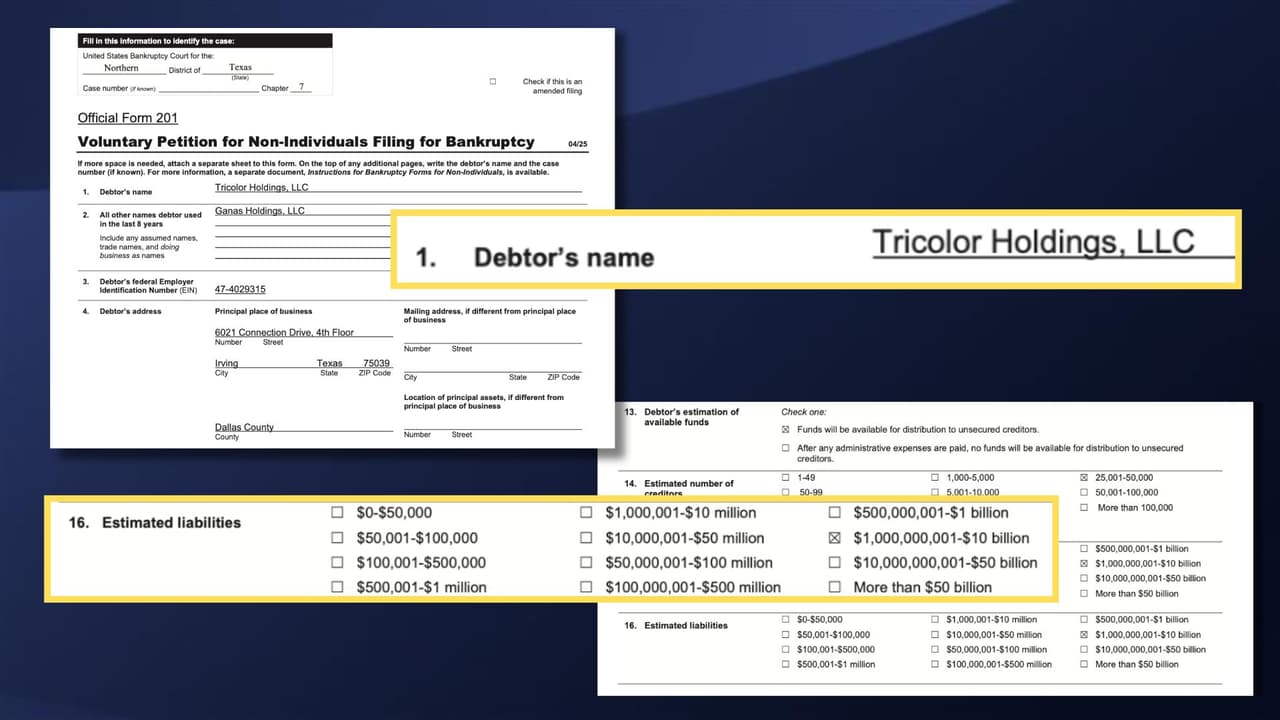

Documentos obtenidos por Univision muestran la solicitud de bancarrota de Tricolor Auto.

Imagen Cortesía

Qué era Tricolor Auto

Tricolor no era un concesionario cualquiera.

Durante casi dos décadas, la empresa se especializó en vender y financiar autos usados a personas con poco o ningún historial crediticio.

En especial, a inmigrantes que usan ITIN en lugar de Seguro Social.

Para muchas familias hispanas, Tricolor fue la única puerta posible para tener un vehículo.

Según la acusación, Tricolor fue fundada alrededor de 2007 y, para 2025:

- Operaba cerca de 65 centros en varios estados.

- Tenía un centro de servicios en Guadalajara, México.

- Empleaba a más de 1,500 personas en su punto más alto.

- Generaba cerca de 1,000 millones de dólares al año en 2023 y 2024.

- Manejaba más de 60,000 préstamos de autos activos cuando se declaró en bancarrota.

Era grande, muy grande, y estaba profundamente endeudada.

Video Clientes de Tricolor en un limbo tras su cierre definitivo: algunos quedaron en proceso de compra

El modelo detrás del negocio: prestar dinero usando autos como respaldo

Para entender el caso, hay que entender cómo Tricolor conseguía dinero.

La empresa no solo vendía autos, también pedía prestado a bancos e inversionistas.

¿La garantía?... Los préstamos de autos de sus propios clientes.

💡 Es simple: Tricolor decía a los bancos, “estos préstamos que nuestros clientes están pagando son garantía. Con base en ellos, préstennos dinero”.

Para eso, enviaba reportes llamados borrowing base reports, documentos que detallaban:

- Cuántos préstamos estaban activos.

- Cuántos días de atraso tenía cada uno.

- Cuándo fue el último pago.

Sobre esos reportes se movían miles de millones de dólares.

Y aquí, según el gobierno, empezó el problema.

Video Clientes denuncian a Tricolor Auto y explicamos cómo reclamar en Texas por contratos incumplidos

Lo que dicen los fiscales: el fraude no fue un error, fue el sistema

La acusación sostiene que, entre 2018 y 2025, ejecutivos de Tricolor convirtieron el fraude en una forma normal de operar.

El gobierno describe dos prácticas centrales.

Primera práctica: usar el mismo respaldo varias veces

Esto se conoce como double pledging.

💡 En palabras simples: Tricolor habría usado los mismos préstamos de autos como garantía para más de un prestamista al mismo tiempo.

Es como hipotecar la misma casa con dos bancos distintos sin decirles.

En la realidad, el respaldo no alcanzaba para todos.

Segunda práctica: maquillar la calidad de los préstamos

La acusación dice que Tricolor también alteró información clave sobre los préstamos.

Por ejemplo:

- Préstamos muy atrasados aparecían como más sanos de lo que eran.

- Préstamos que ya no calificaban como garantía seguían listados como válidos.

- Activos de poco valor se presentaban como algo sólido.

Eso hacía que los reportes lucieran mejor de lo que eran.

Y permitía pedir más dinero prestado.

Fifth Third Bank descubrió un fraude en las garantías de un cliente y calcula que perderá casi 200 millones de dólares. El banco dice que es un caso aislado y que ya revisó al resto de sus clientes.

Imagen Cortesía

El número que resume todo: 2.2 mil millones contra 1.4 mil millones

Este es el dato central del caso.

Según los fiscales, para agosto de 2025:

👉🏻 Tricolor había prometido 2,200 millones de dólares, pero solo tenía alrededor de 1,400 millones de dólares.

Para el gobierno, ese hueco de 800 millones de dólares era inexistente o falso.

2025: cuando todo empezó a caerse

En el verano de 2025, los bancos comenzaron a notar que algo no cuadraba.

Según la acusación:

🚨 Prestamistas confrontaron a los ejecutivos, se pidieron explicaciones y se cuestionaron los reportes.

🚨 El documento describe llamadas grabadas en las que se discutía cómo justificar las diferencias y cómo evitar auditorías más profundas.

En una de esas llamadas, según el gobierno:

- Daniel Chu habló de culpar a los propios bancos por no haber detectado antes el problema.

- Propuso usar herramientas de inteligencia artificial para buscar palabras clave y preparar respuestas para negociaciones con prestamistas.

El dinero y las semanas más oscuras

Aquí aparece una de las partes más sensibles del expediente.

Según los fiscales, cuando Chu ya sabía que la empresa era insolvente, ordenó pagos a su favor.

El gobierno afirma que:

- El 19 y 20 de agosto de 2025, Chu recibió 6.25 millones de dólares, parte final de un bono de 15 millones.

- El 27 de agosto, compró una propiedad de varios millones en Beverly Hills, California.

Todo esto ocurrió semanas antes de enviar a más de 1,000 empleados a licencias sin sueldo.

Y antes de declarar la bancarrota.

Through a letter shared by Tricolor Auto’s Human Resources department, employees learned that the company would permanently close its doors.

Imagen Cortesía

El golpe a empleados y clientes

Primero llegó un correo: una “suspensión temporal” de operaciones.

Días después, otro correo.

Daniel Chu escribió: “Con el corazón pesado… Tricolor ha tomado la decisión final de cerrar”.

- Más de 50 sucursales cerraron.

- Vendedores sin comisiones.

- Mecánicos sin talleres.

- Clientes con autos dañados y contratos vivos.

Una clienta lo resumió así en entrevista con Univision: “El taller está cerrado, pero el pago sigue”.

La bancarrota

El 10 de septiembre de 2025, Tricolor se declaró en Capítulo 7, liquidación total.

No buscó reestructurarse, no pidió tiempo, solo cerró.

Según el gobierno, para entonces los principales prestamistas reclamaban más de 900 millones de dólares.

Some of the charges and possible sentences against Daniel Chu, according to documents obtained by Univision.

Imagen U.S. Attorneys: Southern District of New York

Los cargos: por qué hay riesgo de cadena perpetua

El Departamento de Justicia presentó una tabla:

Daniel Chu, de 62 años, enfrenta cuatro cargos federales.

El más grave es Continuing Financial Crimes Enterprise, que tiene pena máxima de cadena perpetua.

Incluye un mínimo obligatorio de 10 años si es hallado culpable.

Además, enfrenta cargos de fraude bancario y fraude electrónico, con máximos de hasta 30 años cada uno.

David Goodgame, de 49 años, mano derecha de Chu, enfrenta cargos similares, con penas de hasta 30 años.

Jerome Kollar, de 62, y Ameryn Seibold, de 31, colaboradores de Chu, enfrentan cargos por fraude, declaraciones falsas, fraude de valores y destrucción de registros.

Ambos ya se declararon culpables y están cooperando con el gobierno.

Qué significa esto hoy para los clientes

La acusación penal contra Daniel Chu no borra contratos.

Tu deuda sigue existiendo, lo que cambia es quién la administra. Haz clic aquí para más detalles

👉🏻 Lo importante:

- Esperar notificaciones oficiales por escrito.

- Guardar contratos, recibos y comprobantes.

- No ignorar cartas del tribunal o de nuevos administradores.

- Documentar todo si tu auto quedó en un taller cerrado.

Ignorar el proceso solo empeora la situación.

Tricolor nació diciendo que daba oportunidades a quienes nadie miraba para un crédito de auto.

Hoy, el gobierno dice que esa promesa se sostuvo con números inflados, garantías falsas y decisiones tomadas desde oficinas lejanas, mientras abajo había familia siguen pagando mensualidades reales.

Eso es lo que ahora se discute en una corte federal.